La fiscalidad es uno de los principales atractivos que compañías y empresarios encuentran a la hora de trasladarse a Andorra y es que el principado ofrece condiciones muy ventajosas en el pago de impuestos con respecto a casi todos los países de su entorno.

Sin embargo, esto no quiere decir que en Andorra no se paguen impuestos: en esta guía comparamos el sistema impositivo andorrano y español y sus principales diferencias.

¿Cómo es el sistema de impuestos en Andorra?

Tradicionalmente, ha sido considerado como un paraíso fiscal, aunque en los últimos años ha realizado un importante esfuerzo legislativo para adaptarse a las normas y regulaciones europeas en materia fiscal. Aún así, continúa siendo una de las naciones más atractivas de la zona euro gracias a su baja carga impositiva, especialmente para empresas y grandes capitales.

¿Cuáles son los impuestos más importantes de Andorra?

Por supuesto, en el principado se pagan impuestos, aunque no son exactamente los mismos que en España y, normalmente, su importe es mucho más bajo. Estos son los principales gravámenes que existen en Andorra:

- Impuesto General Indirecto (IGI), similar al IVA español.

- Impuesto de Sociedades.

- Impuesto sobre la Renta de las Personas Físicas (IRPF).

- Impuesto sobre la Renta de No Residentes (IRNR).

- Impuesto sobre la propiedad inmobiliaria, similar al IBI español.

- Impuesto de radicación

Comparativa tributaria entre Andorra y España

El sistema fiscal andorrano no es exactamente igual que el español, aunque muchos de sus tributos y gravámenes sí que tienen correspondencia en España; en ese caso, es el importe de los mismos lo que más destaca al comparar ambos. A continuación lo vemos en detalle.

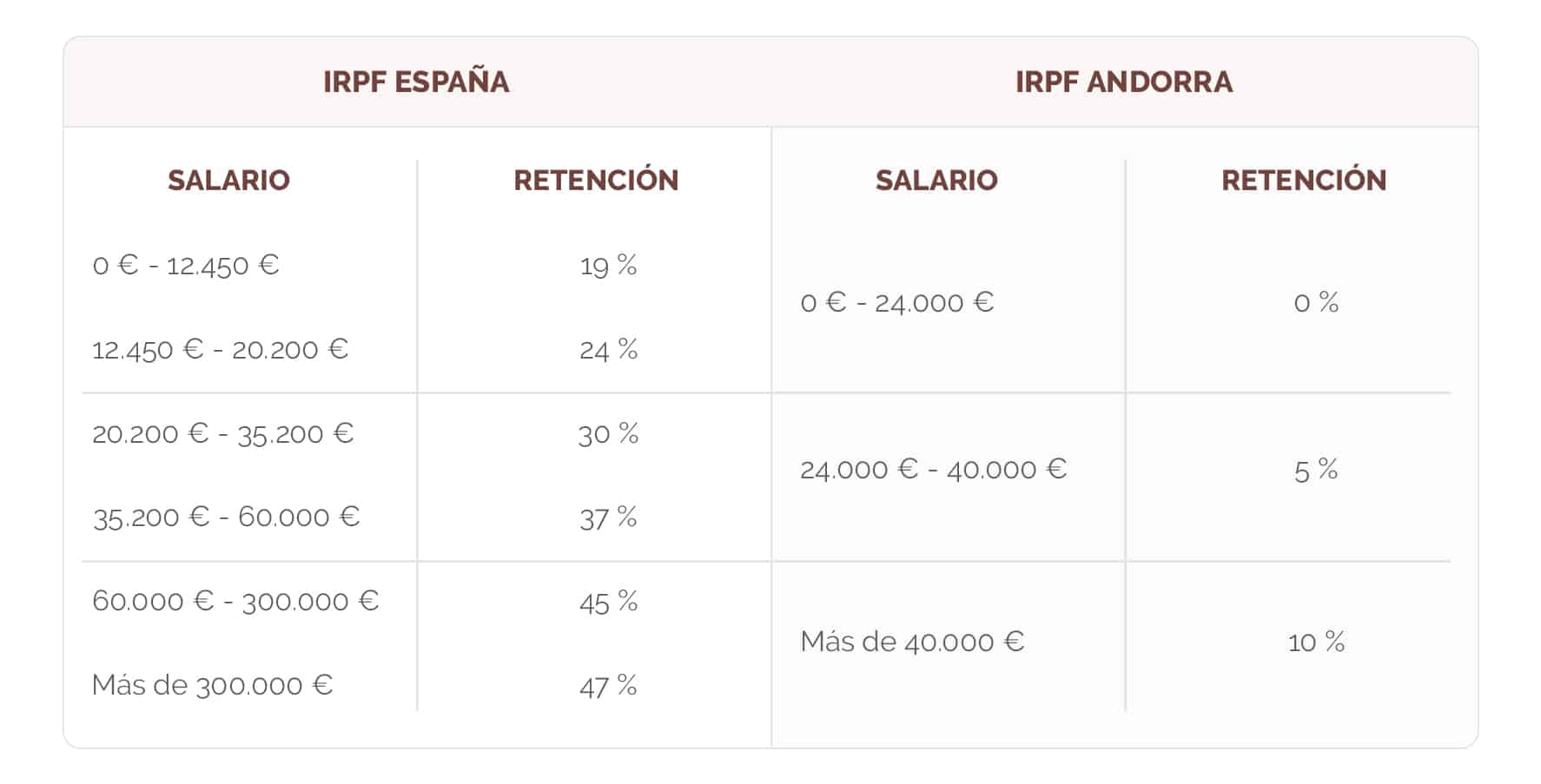

Impuesto sobre la Renta de las Personas Físicas

Este tributo grava, en ambos países, la renta de las personas físicas, incluyendo rendimientos del trabajo, del patrimonio, pensiones, etc. Únicamente afecta a las personas que residen en el principado y a sus ingresos procedentes de todo el mundo, aunque existen bonificaciones para las rentas procedentes del extranjero.

Es sensiblemente más bajo que en el caso español, como vemos en la siguiente tabla:

Además de los importes concretos, la principal diferencia es que en Andorra los primeros 24.000 euros están exentos del impuesto, mientras que en España se tributa desde el primer euro recibido.

Por lo que respecta a las rentas del capital mobiliario, los tramos en el principado son exactamente iguales, mientras que en España existen ciertas diferencias:

Además de unos tramos muy favorables, Andorra ofrece a los ahorradores con depósitos bancarios en el país otras condiciones que pueden resultar muy interesantes:

- Los primeros 3.000 euros procedentes de rentas del capital están exentos de tributación.

- Las ganancias procedentes de la venta de acciones y activos en fondos de inversión o empresas cotizadas disfrutan de exención total.

- Los dividendos que provengan de una sociedad radicada en el principado también disfrutan de una exención absoluta.

- Los rendimientos del capital inmobiliario, aunque también tributan por IRPF, tienen otros tramos impositivos que, a partir del quinto año de tenencia, van reduciendo su tributación hasta llegar al 0% a partir de 10 años de antigüedad.

Impuesto sobre la Renta de No Residentes (IRNR)

El Impuesto sobre la Renta de los No Residentes grava los ingresos de los contribuyentes con residencia fiscal fuera del país pero que tributan por las rentas obtenidas en el mismo, como los trabajadores transfronterizos. En España oscila entre el 19% y el 24%, en función del tipo de ingresos y el país de residencia, mientras que en Andorra se sitúa en el 10%, igual que el IRPF.

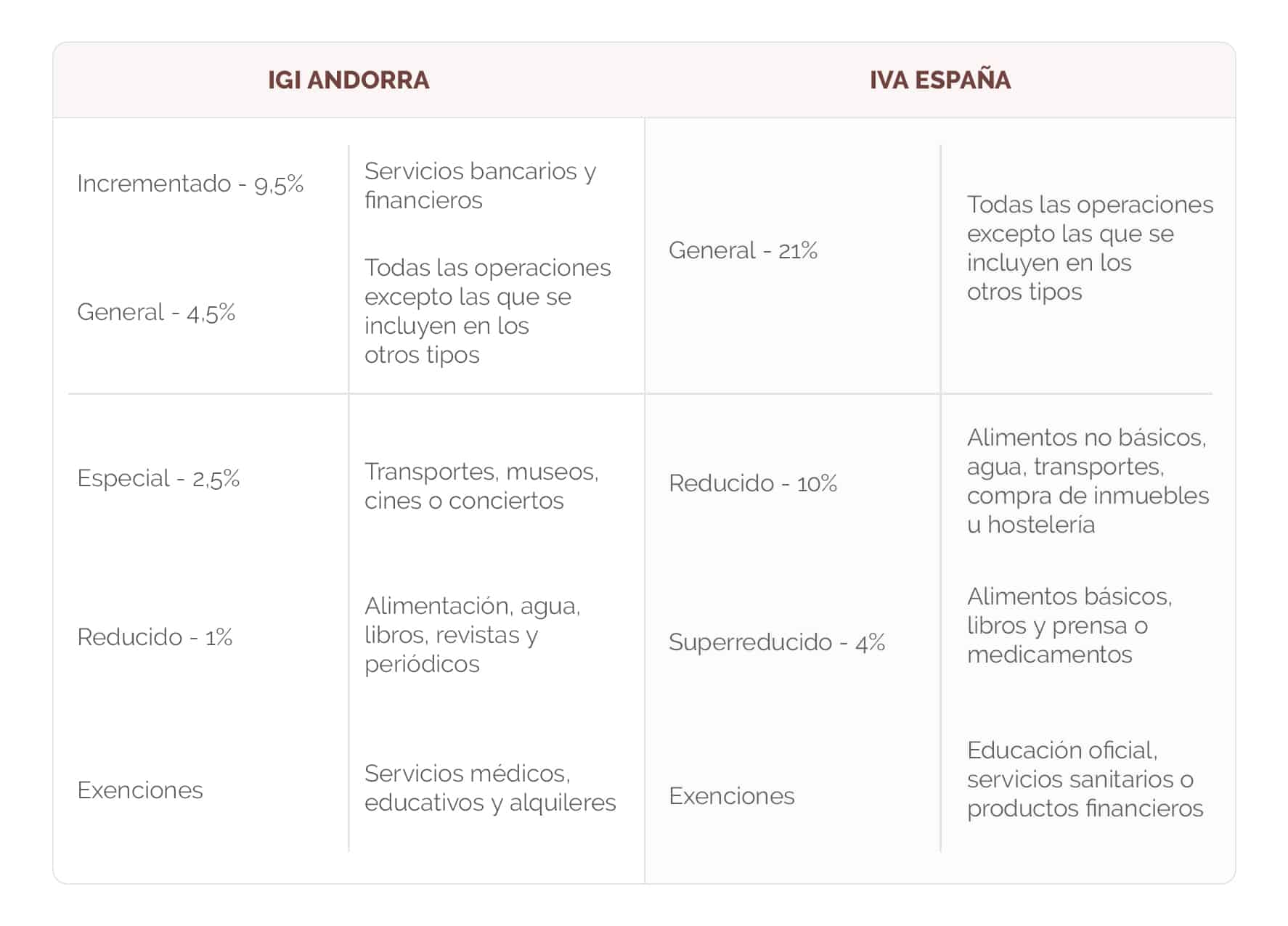

Impuesto General Indirecto (IGI)

Se corresponde con el IVA español y, de la misma forma que este, grava la adquisición de bienes y servicios por parte del consumidor final, por lo que se considera un gravamen indirecto. Mientras que el tipo general en España es del 21%, el IGI andorrano es del 4,5%.

Impuesto de Sociedades

Sin duda, uno de los gravámenes que constituyen la diferencia primordial entre ambos países y el responsable de que tantas empresas elijan el principado para establecer el centro de su actividad: el Impuesto de Sociedades grava los beneficios obtenidos por una compañía durante el año fiscal en territorio nacional y, en este caso, las diferencias entre ambos países son muy importantes:

- En España, todas las sociedades tienen que pagar un 25% de los beneficios obtenidos durante el año, excepto para empresas de reciente constitución y micro-empresas.

- En Andorra, el tributo es el 10% por norma general, aunque algunas sociedades pueden verlo reducido, incluso, hasta el 2%, en función de ciertas circunstancias.

- Además, las sociedades de nueva creación disfrutan de un descuento del 50% sobre el Impuesto de Sociedades en su primer año de vida.

Además, con fecha 19 de enero de 2023 entró en vigor la Ley 5/2023 de medidas para reforma de la imposición directa y de modificación de otras normas tributarias y aduaneras, que incluía nuevas deducciones del Impuesto de Sociedades en Andorra, tal y como explicamos en este post.

Impuesto sobre el Patrimonio

El objetivo de este tributo es gravar los bienes de las personas físicas con un patrimonio superior a los 700.000 euros (en los que no se cuentan 300.000 euros por vivienda habitual, qué están exentos). En España está transferido a las comunidades autónomas, por lo que existen diferencias en base al lugar de residencia, aunque oscila entre el 0,2% y el 3,5%.

En Andorra este impuesto no existe, lo que supone un ahorro muy interesante para los grandes capitales.

Impuesto sobre Sucesiones y Donaciones

Igual que en el caso anterior, este tributo no existe en Andorra, por lo que el ahorro en comparación con el caso español es absoluto. En España, el Impuesto sobre Sucesiones y Donaciones depende de las comunidades autónomas, por lo que su importe depende del lugar de residencia, y se aplica de forma directa y progresiva.

En la práctica, en todos los territorios existen bonificaciones y deducciones, especialmente para las cantidades más pequeñas, y que dependen de la relación entre donante y receptor, e incluso la exención total en ciertas comunidades y bajo determinadas condiciones.

¿Cómo son las contribuciones sociales en cada país?

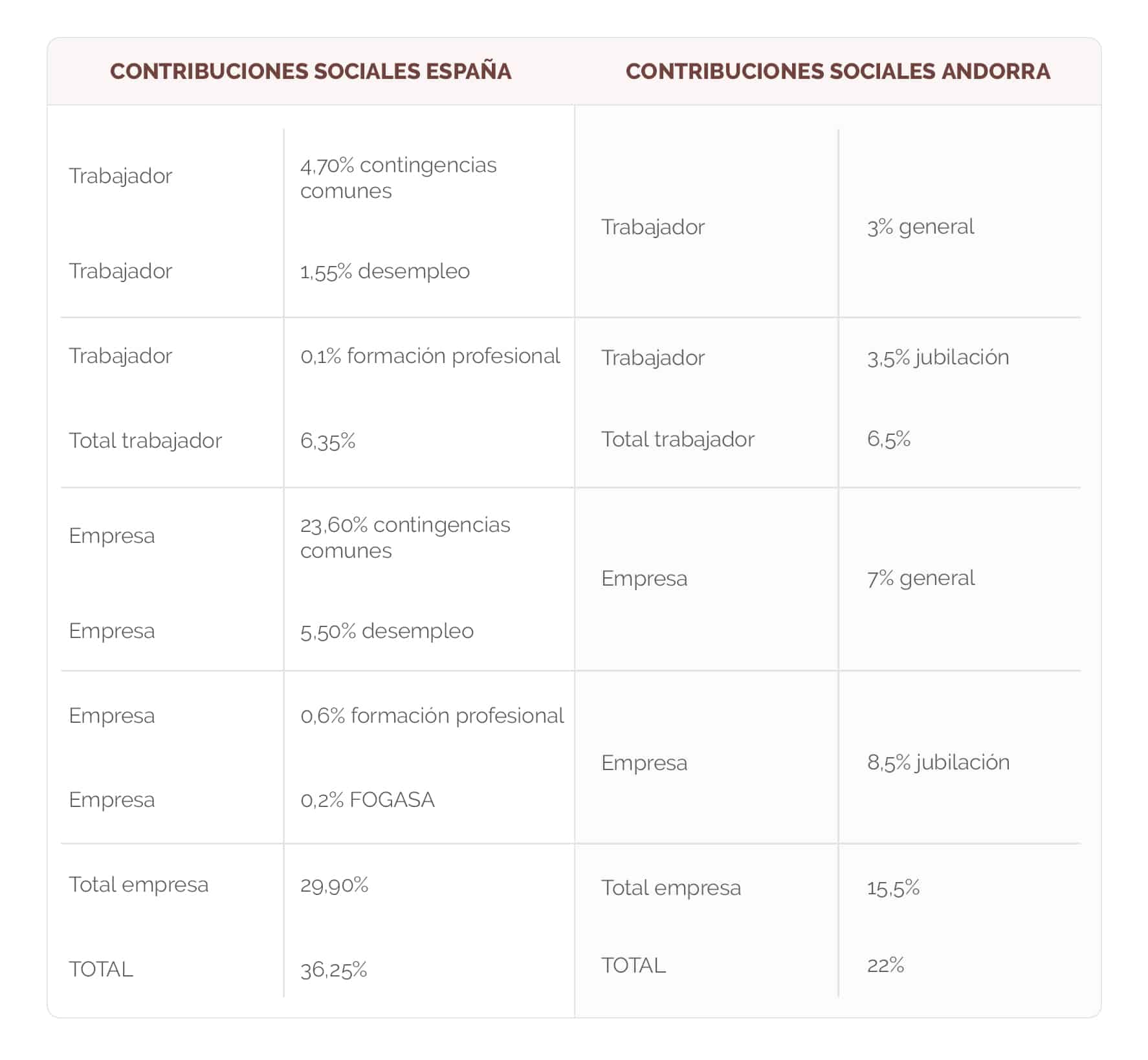

Los trabajadores por cuenta ajena en Andorra deben estar inscritos en la CASS (Caja Andorrana de la Seguridad Social) el organismo encargado de la previsión social en el país, cuyas funciones son similares a las de la Seguridad Social española: inscripciones, afiliaciones, altas y bajas de trabajadores; percepción de las cotizaciones sociales; pago de las prestaciones; realización de inspecciones; recaudación y sanciones, y aplicación de las normas técnicas y administrativas de referencia.

Al igual que en el caso español, trabajador y empresa deben cotizar en la CASS, aunque es la segunda la que se encarga de la gestión de ambas cotizaciones, reteniendo a la persona trabajadora un porcentaje de su nómina de forma mensual e ingresando la diferencia entre este importe y la totalidad que se debe cotizar.

Por su parte, los trabajadores por cuenta propia deben encargarse de sus propias cotizaciones mediante el pago mensual de la cuota de autónomo, que en Andorra está vinculada a los ingresos generados por la actividad. La cuota mínima es del 22% del salario medio del país durante el ejercicio anterior, por lo que en 2024 se sitúa en 533,87 euros mensuales, y puede aumentar en función de los ingresos declarados.

En España, la cuota de autónomo se establece mediante un sistema progresivo en función de los ingresos declarados, partiendo desde los 80 euros (tarifa plana para nuevos autónomos) y hasta los 500, en caso de las cotizaciones más altas.

¿Qué impuestos tiene Andorra y España no?

Aunque el sistema fiscal andorrano es, como ya hemos visto, mucho más benevolente que el español, es cierto que en el mismo existen ciertos tributos que hay en España, como los siguientes:

- Impuesto sobre la Propiedad Inmobiliaria Construida, similar al IBI español, pero mucho más bajo.

- Impuesto de Radicación o Ubicación de Actividades Comerciales, que deben pagar los locales comerciales.

- Impuesto sobre las Plusvalías en las Transmisiones Patrimoniales Inmobiliarias, que como ya hemos visto desaparece cuando la propiedad supera los 10 años de antigüedad.

- Impuesto Tradicional de Fuego y Lugar, que paga cada hogar.

- Impuesto sobre las Viviendas Vacías, que pretende incentivar la venta o alquiler de viviendas vacías.

Para más información acerca de estos tributos, puedes consultar nuestro post acerca de los principales impuestos que existen en Andorra.

¿Qué hay que hacer para tributar en Andorra?

El atractivo sistema fiscal del principado atrae a empresas y particulares de todo el mundo, especialmente de los países vecinos y colindantes, que quieren disfrutar de las excelentes condiciones de vida y el ahorro económico que ofrece el país transpirenaico.

Si estás pensando en mudarte a Andorra para ahorrar en tus impuestos, lo primero que debes tener en mente es conseguir la residencia fiscal en el país, ya que será lo que te permitirá tributar en el principado.

En Augé podemos ayudarte con el proceso de obtención de la residencia y el diseño de la mejor estrategia fiscal para contribuir a optimizar tus ingresos y patrimonio.