En els últims anys, Andorra s’ha convertit en un destí fiscal cada vegada més atractiu i, per això, cada vegada més persones o empresaris busquen ser residents a Andorra.

Aquest petit principat ofereix un règim impositiu favorable, com un IRPF màxim del 10% i un Impost de Societats del 10%, el que el posiciona com una de les opcions més competitives d’Europa. A més a més, Andorra no aplica impostos sobre el patrimoni ni sobre les successions, per tant es el lloc ideal pels qui busquen optimitzar els seus ingressos i protegir el seu patrimoni.

També, la diversitat de perfils interessats en la residència fiscal a Andorra és cada vegada més àmplia. Des d’empresaris i emprenedors que busquen establir els seus negocis en un entorn fiscalment favorable, fins professionals independents, inversors o gent ja jubilada que desitgen beneficiar-se de la seva baixa càrrega fiscal i millorar la seva qualitat de vida.

Andorra també atrau famílies i esportistes d’elit, que valoren la seva seguretat, serveis de salut de qualitat i el seu entorn natural. Així, Andorra es presenta com una opció estratègica per aquells que busquen millorar la seva situació fiscal i personal

¿Què és la residència fiscal?

La residència fiscal és l’estatus legal que determina en quin país una persona o empresa està obligada a pagar impostos sobre els seus ingressos i béns.

Alguns dels factors que ho defineix són el nombre de dies que aquesta persona passa en un país, la ubicació del seu centre d’interessos econòmics o el seu domicili habitual. Ser resident fiscal a un país implica que s’han de complir les seves obligacions tributàries, el que inclou la declaració i pagament dels impostos. L’estatus de residència fiscal pot canviar si es compleixen els requisits d’un altre país, el que podria generar beneficis o avantatges fiscals.

¿Quins tipus de permís de residència hi ha a Andorra?

Abans de començar a detallar els requisits per obtindre la residència fiscal a Andorra, hem de diferenciar dos conceptes que a vegades se solen confondre: La residència administrativa i la residència fiscal. La residència administrativa és atorgada per les autoritats competents en matèria d’immigració; en canvi, la residència fiscal no és adquirida paral·lelament, sinó que es consolida una vegada completes una sèrie de requisits recollits en la legislació tributària vigent.

Hi ha diferents modalitats per obtenir la residència administrativa, que podem agrupar en residència activa o residència passiva.

Residència activa

Dins la residència activa s’inclouen els treballadors per compte aliè i els autònoms o emprenedors.

La residència de treball (o per compte aliè) s’obté mitjançant un contracte de treball. Aquesta tipologia de residència exigeix viure a Andorra i desenvolupar el treball in situ al país.

També podem trobar la residència per compte propi, que exigeix el desenvolupament d’una activitat econòmica mitjançant la creació d’una societat a Andorra. En aquest cas, la presència que es requereix és de 183 dies distribuïts al llarg d’un any natural i d’un dipòsit de 50.000 euros en enfront del Regulador Financer Andorrà (AFA), que pot realitzar-se en qualsevol banc d’Andorra.

Aquesta modalitat s’assembla a la figura de l’autònom a Espanya. És important tenir en compte que cal ser administrador de l’empresa, tenir més d’un 34% de les participacions i cotitzar a la seguretat social andorrana.

Residència passiva

Dins la residència passiva podem trobar als jubilats, a persones amb ingressos passius o emprenedors. També es coneix com una residència no lucrativa i requereix una inversió al territori de 600.000 euros en béns immobles, participacions d’una societat andorrana o invertir en productes financers, als quals s’ha de deduir un dipòsit de 47.500 euros en enfront del Regulador Financer Andorrà (AFA) i una suma de 9.500 euros per cada persona a càrrec. Per aquesta tipologia, només s’exigeix residir a Andorra 90 dies a l’any. En general, donat que la residència passiva no contempla dur a terme cap activitat econòmica, sol estar indicada per aquelles persones que estan ja retirades i desitgin gestionar el seu patrimoni des d’Andorra, podent així beneficiar-se parcialment o totalment dels avantatges de ser resident en el principat.

Requisits per canviar el domicili fiscal a Andorra

Els criteris per considerar a una persona resident fiscal a Andorra, es regeixen per les normes generals de la OCDE, homologades en el Principat i degudament recollides en la llei del IRPF d’Andorra.

Entre els requisits podem trobar certs criteris d’elegibilitat i reunir la documentació necessària per a la seva gestió.

Criteris d’elegibilitat

La legislació estableix que una persona serà considerada resident fiscal a Andorra si compleix els següents tres punt

- Si resideix més de 183 dies al país, tenint en compte que també es computen els dies en els quals es viatja a altres territoris.

- Si el teu centre d’interès econòmic està ubicat a Andorra, és a dir, els teus majors ingressos econòmics procedeixen del principat.

- Si el teu nucli d’interessos familiars o el teu centre d’interessos vitals en cas d’estar casat estan en el país, o bé si tens persones a càrrec teu a Andorra.

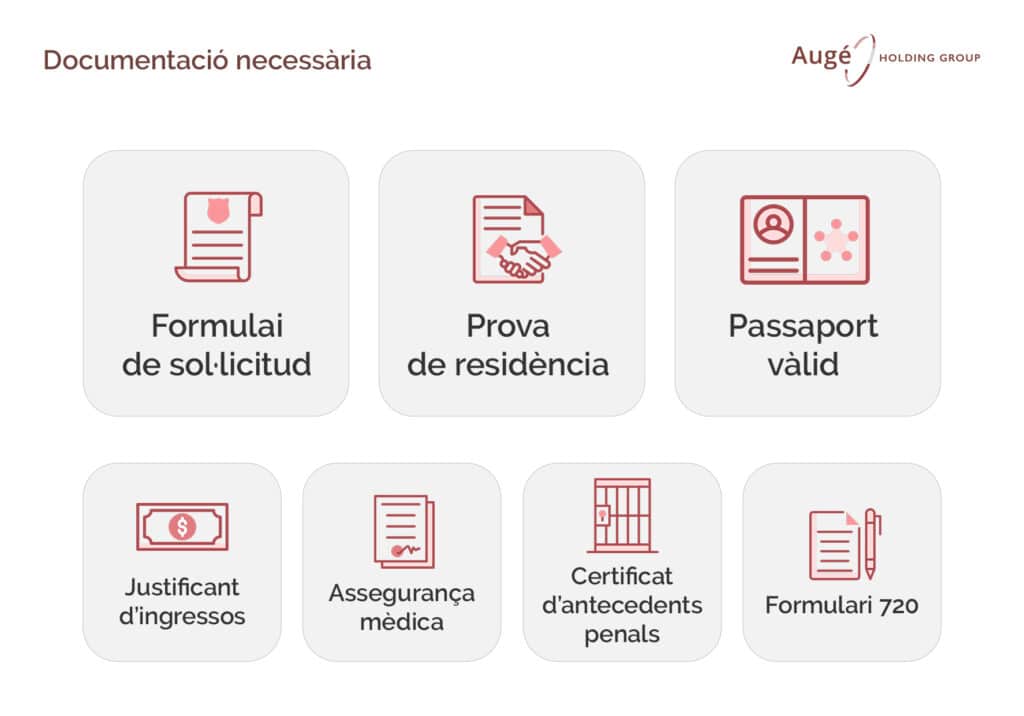

Documentació necessària

Hi ha vuit categories diferents de dades que has de demanar abans de sol·licitar la residència a Andorra.

- Formulari de sol·licitud de residència fiscal, a la agència de Migració d’Andorra

- Prova de residència a Andorra, alguna cosa que certifiqui el teu domicili al país, com un contracte de lloguer o l’escriptura d’una propietat. Aquest document demostrarà que resideixes a Andorra més de 183 dies a l’any.

- Passaport vàlid, que ha d’estar en regla i amb una validesa mínima de sis mesos des de la data d’entrada a Andorra.

- Justificant d’ingressos, per demostrar que comptes amb prou mitjans per viure al país. Això pot incloure:

- Extractes bancaris dels seus comptes a Andorra o a l’estranger

- Documentació d’ingressos com rebuts de salaris, rendes o qualsevol font d’ingressos que rebis. Si ets propietari d’una empresa també hauràs de presentar certificats de beneficis o una declaració d’ingressos.

- En alguns casos, es requerirà un saldo mínim en un compte bancari andorrà per demostrar que pots sostenir-te econòmicament al país.

- Assegurança mèdica que cobreixi les teves necessitats, sigui privat o públic, si estàs registrat a la Caixa Andorrana de la Seguretat Social

- Certificat d’antecedents penals del teu país d’origen i d’Andorra. Aquest document ha d’estar legalitzat i amb la Postil·la de la Haia i no pot tenir una validesa superior als tres mesos des de la seva emissió.

- Formulari 720, un formulari per declarar actius a l’estranger, que s’ha de presentar a les autoritats fiscals d’Andorra. Si ets resident fiscal a Andorra, és possible que hagis de presentar informació dels teus actius i béns a l’estranger.

- En molts casos es pot requerir el certificat de no residència fiscal al teu país d’origen, per demostrar que ja no ets considerat resident fiscal allà.

¿Com és el procés administratiu per sol·licitar la residència fiscal?

Sol·licitar la residència fiscal a Andorra és un procés format per diversos passos a seguir, des de la recol·lecció de documentació fins a la presentació de la sol·licitud a les autoritats andorranes. A continuació, et detallem el procés administratiu pas per pas

Com presentar la sol·licitud pas per pas

Una vegada que hagis recopilat tots els documents necessaris per sol·licitar la residència a Andorra, hauràs de presentar la sol·licitud al departament de migració del Govern d’Andorra, que és l’entitat encarregada de processar totes les sol·licituds de residència. Pots fer-ho de dues maneres:

- Sol·licitud digital: a través del portal oficial del Govern d’Andorra, tot i que en alguns casos, poden requerir que et presentis físicament per completar alguns tràmits

- Presentació física: a les oficines del departament de migració a Andorra la Vella, on entregaràs tota la documentació comentada anteriorment juntament amb el formulari degudament completat.

Terminis estimats per obtenir la residencia

El procés per obtenir la residència a Andorra pot variar en funció del tipus de residència que sol·licitis i dels detalls específics de la teva situació personal, com la quantitat de documentació requerida i si has de presentar alguna prova addicional, tot i que, en general, l’avaluació de la sol·licitud pot trigar entre 4 i 6 setmanes. Els terminis estimats pels diferents tipus de residència a Andorra són:

- Residència fiscal activa (treballadors i empresaris): 2-4 mesos

- Residència passiva (inversors i pensionistes): 3-6 mesos

- Residència per inversió (Golden visa): 2-3 mesos

- Residència per emprenedors (PYMEs i startups): 3-5 mesos

¿Quan és el temps mínim de residència?

El temps mínim de residència a Andorra per ser considerat resident fiscal és de 183 dies a l’any. Aquest és el criteri clau que determina si ets resident fiscal a Andorra o no, el Llindar que defineix la teva residència fiscal, independentment de si ets resident a temps complet o parcial.

Les persones que compten amb una residència activa, han de complir els 183 dies mínims de residència al país i, a més a més, han d’estar donats d’alta a la Caixa Andorrana de la Seguretat Social (CASS).

Per altra banda, les persones que disposen de una residència passiva, tot i que no es troben treballant activament a Andorra, han de mantenir una residencia física al país de mínim 183 dies.

¿Quins avantatges fiscals té residir a Andorra?

Ser resident Andorra atorga avantatges fiscals que no tindries a Espanya, i és que els impostos a Andorra són considerablement més baixos que en molts països europeus, el que el converteix al principat andorrà en un destí fiscal bastant atractiu. Amb un IRPF màxim del 10%, un impost de societats del 10% i l’absència d’impostos sobre el patrimoni i successions, residir a Andorra permet una optimització fiscal significativa. Aquests avantatges, juntament amb l’alta qualitat de vida, fan d’Andorra una opció ideal per empresaris i inversors.

Impostos sobre la renda

Els impostos sobre la renda a Andorra tenen una tassa molt baixa. L’IRPF és considerablement més baix que en molts altres països. La tassa màxima és del 10% sobre els ingressos personals, una de les xifres més baixes d’Europa.

A més a més, tot i que el tipus impositiu és baix, el sistema d’IRPF d’Andorra és progressiu, aplicant-se de la següent manera:

- Fins 24.000€: 0%

- Entre 24.000 i 40.000 €: 5%

- A partir de 40.000 €: 10%

Aquest sistema beneficia a qui tenen els ingressos moderats o alts, ja que el tipus impositiu no sobrepassa el 10%

Impostos sobre el patrimoni i successions

No existeix l’impost sobre el patrimoni a Andorra, el que significa que no es grava directament el valor dels teus actius personals, com béns immobles, inversions financeres o qualsevol altre actiu.

Pel que fa a l’impost sobre successions o donacions, Andorra també presenta avantatges, ja que no aplica a l’impost significatiu en aquests casos, el que facilita la transmissió de béns a hereus.

Beneficis per inversions i empresaris

Andorra ofereix avantatges fiscals per aquells emprenedors que desitgen establir una empresa o startup al país. Els inversors o empresaris que resideixin a Andorra podran beneficiar-se de l’impost sobre societats del 10% i uns costos relativament baixos a l’hora d’iniciar un negoci. Això fa que Andorra sigui un indret molt competitiu per crear o gestionar empreses.

A més a més, existeixen incentius governamentals que fomenten la inversió estrangera, com exoneracions fiscals i facilitats en la creació de noves empreses en sectors com el turisme, la tecnologia i les finances.

Si ets resident a Andorra i tens inversions a l’estranger, com accions o fons d’inversió, generalment no estàs obligat a pagar impostos sobre aquests actius a Andorra, ja que no existeix un impost sobre el patrimoni ni una doble tributació sobre les inversions internacionals.

També, Andorra té acords amb alguns països per evitar la doble imposició, el que facilita l’optimització fiscal de les inversions en altres països.

Cost de vida a Andorra VS. Espanya

En termes generals, Andorra tendeix a ser un destí atractiu per als seus beneficis fiscals i la qualitat de vida, tot i que alguns aspectes del cost de vida poden ser més elevats que en moltes àrees d’Espanya.

Això es deu, en gran manera, al cost de la vida un be “escàs” a Andorra, donada la Baixa extensió territorial, en comparació amb altres països d’Europa. El gener de 2024, el preu mitjà de compra del metre quadrat arribava als 4.582 euros, segons les dades d’Idealista.

Per altra banda, la cistella de la compra pot tenir un cost lleugerament superior al que tindria a Espanya, tot i que les diferències no són molt significatives, mentre que els productes més cars com el tabac o l’alcohol si són molt més barats, fonamentalment per l’absència dels impostos que graven el seu preu.

Capítol a part mereix el tema de la gasolina, que continua essent molt més econòmic que a Espanya, malgrat l’escalada de preus que marca la pujada del crudo, el que al mateix temps afecta al transport significativament més econòmic que a Espanya. També la compra i el manteniment del mateix vehicle resulten més barats que a la resta de la Península.

En definitiva, tot i que en determinats aspectes del cost de vida a Andorra el converteixin en una opció més cara que Espanya, els avantatges fiscals de les quals gaudeix el principat compensen aquesta diferència i el converteixen en un destí més que recomanable per residir.

Puc tenir la residència fiscal a Andorra i viure a Espanya?

Si, és possible tenir la residència fiscal a Andorra i viure a Espanya, però aquest escenari implica certs riscos fiscals i condicions legals de has de tenir en compte per evitar problemes amb l’Agència Tributària Espanyola.

Pot ser considerat resident fiscal a Andorra si compleixes amb bels requisits de residència, que inclouen viure més de 183 dies a l’any al país o tenir la direcció efectiva de la teva activitat econòmica a Andorra, és a dir, que el teu centre d’interessos econòmics i personals estiguin a Andorra.

El principal risc de viure a Espanya i tenir la residència fiscal a Andorra és que les autoritats fiscals espanyoles podran considerar que realment ets resident fiscal a Espanya.

Això succeiria si demostren que el teu centre d’interessos econòmics i familiars està a Espanya, el qual contradiria el teu estatus fiscal a Andorra. Si et consideren resident fiscal a Espanya hauràs de complir amb les obligacions fiscals espanyoles, la qual cosa implica pagar impostos sobre els teus ingressos mundials, sense importar on els generis.

Per minimitzar els riscos, assegurat de tenir proves clares de la teva residència a Andorra com documents o contractes, i del lloc on realment es desenvoluparan els teus interessos econòmics i familiars. En cas contrari, podries enfrontar-te a problemes amb la doble tributació i obligacions fiscals en ambdós països.

Això mateix, és aplicable també a França o qualsevol altre país proper en el qual voldries viure tenint la residència fiscal a Andorra.