La fiscalidad en Andorra ha vivido un profundo proceso de transformación, iniciado durante el ejercicio 2012 con la liberalización de las inversiones exteriores y la aprobación de normativa fiscal sin precedentes, pero que empezó su consolidación en 2015 con la entrada en vigor de la Ley del IRPF andorrano.

El Principado ha ido adaptando progresivamente su legislación para cumplir con todos los estándares exigidos por entidades supranacionales (OCDE y UE) y poder así dejar de formar parte de las listas negras de paraísos fiscales (objetivo que se materializó parcialmente en 2011 pero que se consolidó definitivamente en 2017).

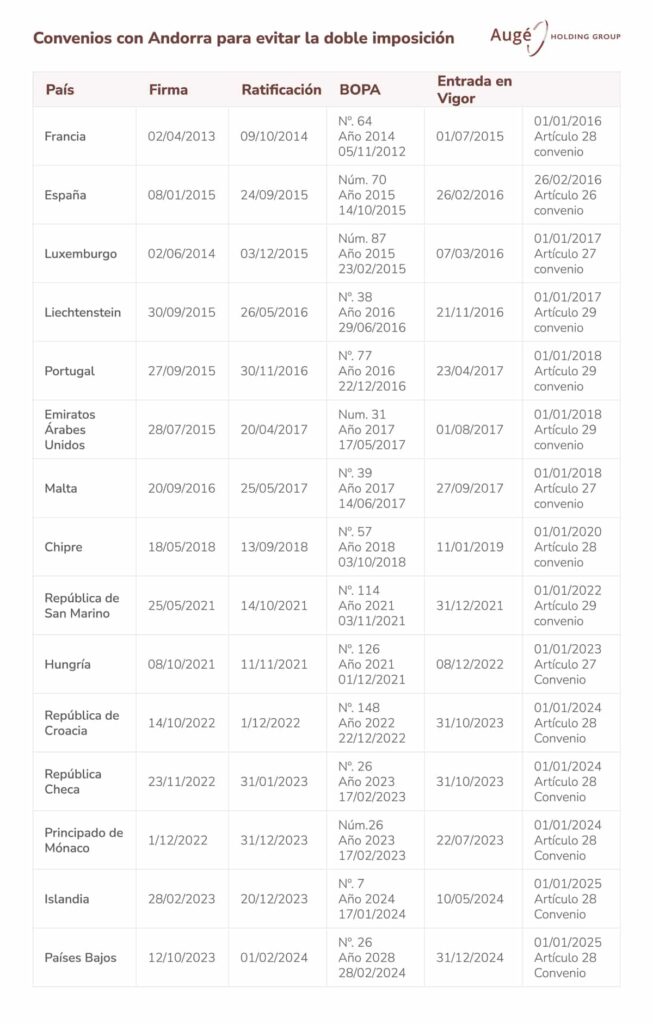

Uno de los grandes avances ha sido la firma de diversos convenios de doble imposición con España y otras jurisdicciones afines al Principado como medidas para evitar la doble imposición internacional. Actualmente, hay en vigor 16 convenios de doble imposición (CDI) ratificados con Andorra y existe la voluntad de ampliar la lista.

¿Qué es un convenio de doble imposición?

Un convenio de doble imposición es un tratado internacional que establece mecanismos para evitar que una misma renta o hecho imponible sea grabado por dos o más Estados. La doble tributación se produce cuando una renta generadora de un impuesto para un mismo hecho y un mismo periodo es grabada por varios Estados.

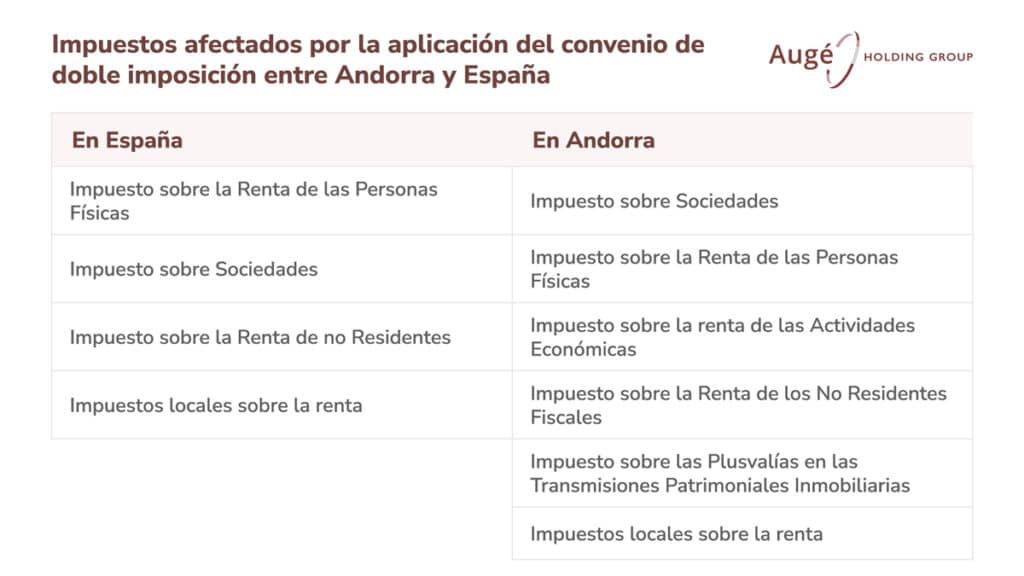

Los impuestos que quedan sujetos a la aplicación del CDI son todos aquellos de naturaleza directa sobre la renta, como el impuesto de sociedades, el impuesto sobre la renta de las personas físicas (IRPF), el impuesto sobre la renta de los no-residentes y el impuesto sobre transmisiones patrimoniales (plusvalías).

El convenio de doble imposición España – Andorra

Este tratado, creado para evitar la doble imposición en personas con rentas e intereses comunes en ambos países, está en vigor desde febrero de 2016, aunque se actualizó en el año 2023 para incluir cambios en los tipos de retención para dividendos, intereses y royalties; los criterios para considerar residencia fiscal y la normativa referente al intercambio de información fiscal, con el objetivo de prevenir la elusión fiscal.

¿Qué rentas regula el CDI España – Andorra?

Como ya hemos comentado, el convenio de doble imposición regula la fiscalidad de los ingresos que perciben las personas con intereses en ambas naciones, como los trabajadores transfronterizos, las empresas con sede fiscal en Andorra y los ingresos de pensionistas y rentistas que residen en Andorra, pero perciben capital en España.

Este tratado consta de 29 artículos, organizados en 7 capítulos principales, que especifican desde el ámbito de aplicación del mismo hasta la tributación en función del tipo de renta, pasando por los métodos establecidos para eliminar la doble imposición.

-

- Rentas Inmobiliarias (artículo 6): las rentas por alquiler tributan únicamente en el país en el que esté ubicada la propiedad, los beneficios por venta de inmuebles están sujetos a tributación en el país de ubicación y las empresas con activos inmobiliarios tributan donde estén los bienes, siempre y cuando más del 50% del valor de la empresa derive de los inmuebles.

-

- Beneficios empresariales (artículo 7): sujetos al principio de tributación sólo en el país de residencia, salvo establecimiento permanente (para el que debe existir sede de dirección, sucursal, oficina, taller, una obra de duración superior a 12 meses o la prestación de servicios por, mínimo, 183 días al año).

-

- Navegación marítima y aérea (artículo 8): aplica a transporte internacional, alquiler de buques o aviones con tripulación y uso de contenedores, para los que aplica tributación exclusiva en el país de residencia de la empresa.

-

- Dividendos (artículo 10): es uno de los cambios cruciales de la renovación de 2023, ya que se eliminan la totalidad de retenciones, que hasta ese momento eran del 5% para participaciones de hasta el 10% de las acciones y del 10% para participaciones superiores a dicha cantidad. Para disfrutar de la exención total, el beneficiario debe ser el titular efectivo de las acciones; debe haber mantenido la participación, como mínimo, 365 días antes del pago, y la empresa pagadora debe estar sometida al impuesto de sociedades normal.

-

- Intereses (artículo 11): define una retención máxima del 5% para los depósitos bancarios, bonos, préstamos y créditos comerciales, con las excepciones de intereses pagados al Estado o el BCE (Banco Central Europeo), pensiones procedentes de créditos litigiosos o préstamos con garantía inmobiliaria.

-

- Cánones (artículo 12): se fija una retención máxima del 5% a los derechos de autor, patentes, marcas, know-how y software.

-

- Ganancias del capital (artículo 13): difiere según el tipo de ganancia; por ejemplo, la venta de inmuebles tributa únicamente en el país donde esté el bien; la venta de participaciones está exenta, siempre que más del 50% del valor de las mismas derive de la venta de inmuebles, y otros activos móviles tributan solo en el país de residencia.

-

- Rentas del trabajo (artículos 14 al 17): el CDI establece reglas específicas por tipo de empleo. Así, el trabajo por cuenta ajena tributa en el país en el que se realice el mismo (excepto en el caso de que se realice durante menos de 183 días al año y el pagador sea no residente, en cuyo caso tributa solo en el país de residencia); los trabajadores transfronterizos disfrutan de un régimen especial; los directivos tributan en el país en el que se encuentre la sociedad, y los artistas y deportistas tributan en el país en el que actúen (en España, la retención actual es del 24%).

-

- Pensiones (artículo 18): las pensiones de jubilación, prestaciones por invalidez y rentas vitalicias tributan exclusivamente en el país de residencia del perceptor, mientras que las pensiones de función pública tributan en el país del pagador.

¿Qué otros convenios de doble imposición están vigentes en Andorra?

Además del CDI España – Andorra, el principado ha firmado en los últimos años gran número de tratados para evitar la doble imposición con Andorra. Descúbrelos a continuación, junto con su fecha de entrada en vigor:

Adicionalmente, se han firmado los siguientes convenios que están pendientes de entrar en vigor:

-

- Corea del Sur

-

- Lituania

En el momento actual hay otros convenios en negociación y se espera que próximamente se firme un nuevo convenio con:

-

- Bélgica

-

- Reino Unido de Gran Bretaña e Irlanda del Norte

-

- Montenegro

La administración tributaria andorrana tiene la potestad para expedir certificados de residencia fiscal. Este se puede obtener una vez se entiende consolidada la residencia fiscal en Andorra (6 meses y un día después de recibir el permiso de residencia del servicio de immigración) y es un documento que confirma que el solicitante es residente fiscal en dicho país. Cabe remarcar que el certificado goza de un alto valor probatorio, atendiendo al hecho que se emite en virtud del Convenio de Doble Imposición, si este existe con el país de origen del solicitante, aunque admite prueba en contrario.

Si tienes alguna duda sobre cómo funcionan los impuestos en Andorra o bien sobre cómo aplica un convenio de doble imposición, por ejemplo, en el cobro de dividendos de filiales internacionales, te invitamos a contactar con nosotros para que uno de nuestros profesionales pueda asesorarte en esta materia.